发布日期:2024-08-15 21:22 点击次数:103

登录新浪财经APP 搜索【信披】稽查更多考评品级【NITR-138】中年おやじサークル中出しオフ会 3 杏2015-05-21クリスタル映像&$NITRO140分钟

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:梧桐树下V

广东汇兴精工智造股份有限公司(汇兴智造,839258)申诉北交所IPO,公司是一家主要从事工场内智能运送物流系统、系统模块及精密零部件的开发、坐褥、销售的企业。其可为客户提供坐褥性运送物流系统的全体决策遐想、装备制造、施工安装、软件集成、售后崇拜、配件供应等一体化事迹。

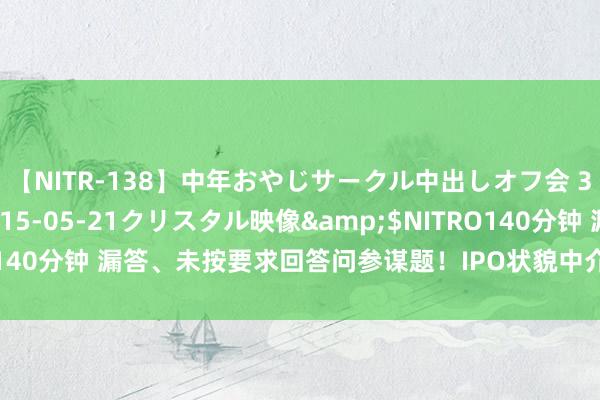

论述期内,公司的主要财务数据如下:

2020-2023年1-6月,公司筹办行径产生的现款流量净额差异为-123.95万元、-174.54万元、-6,499.22万元和-10,570.20万元,筹办行径现款流量净额为负。

2020-2023年1-6月,公司应收账款账面余额差异4,936.82万元、7,314.41万元、17,170.67万元和23,118.11万元,应收账款账面余额较大。

一、主营智能运送物流系统,主要应用于锂电板行业,商场占有率较低

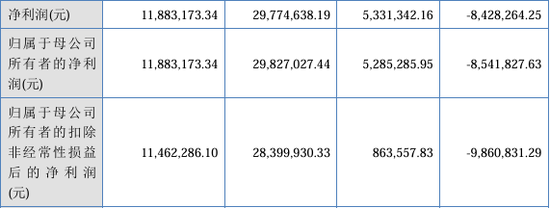

汇兴智造居品包括智能运送物流系统、系统模块及精密零部件三大板块。其中,智能运送物流系统是公司收入的主要来源,近两年占主营业务收入的比重在55%以上。

当今,刊行东说念主的智能制造考虑装备主要应用于锂电板行业。从智能运送物流系统的收入组成来看,近两年刊行东说念主在锂电板行业的销售占比均擢升50%。从客户组成来看,汇兴智造已将比亚迪、利元亨等闻名企业发展为主要客户。

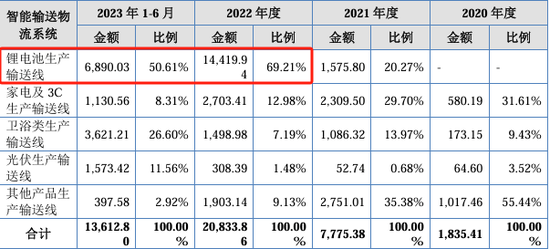

由于工业自动化行业极为往常,其商场难以澈底圭表化,行业也未出现操纵形式,因此刊行东说念主的国内工业自动化商场占有率仅为0.16%。

根据首轮问询函清晰,2023年我国工业自动化商场畛域瞻望为3,115亿元,以此筹算公司与可比公司商场份额情况如下:

二、2023年扣非归母净利润不及3,500万元,四年筹办行径现款流量净额握续为负

根据招股书清晰,2020-2023年,刊行东说念主营业收入差异为1.23亿元、2.07亿元3.66亿元、4.85亿元,扣非归母净利润差异为-986.08万元、86.36万元、2,839.99万元、3,496.70万元。

摘自汇兴智造2023年年度论述

经测算,2021-2023年,汇兴智造营业收入的增速差异为67.88%、76.74%、32.49%,净利润的增速差异为161.88%、464.34%、21.22%。

根据恳求文献,论述期内,公司筹办行径产生的现款流量净额差异为-123.95万元、-174.54万元、-6,499.22万元和-9,957.27万元。

汇兴智造暗示:“筹办行径现款流量净额为负,主要原因是:一方面是因为分阶段收款模式造成的期末应收账款较多,且数字化应收账款债权笔据结算较多;另一方面是公司赢得订单不递次,导致部分时代收款较同期下落;同期,公司居品基于定制化坐褥特色需先行支付多半材料采购款,使得销售收款与采购付款时候错配且采购付款金额握续增长。”

当今,汇兴智造的主要大客户为比亚迪、利元亨。由于上述客户常常使用数字化债权笔据(一种编削融资器具,左右区块链技能将企业的应收账款振荡为数字化的债权笔据,并在区块链上进行记载和流转)进行付款,导致公司的应收账款大幅增长,从而进一步影响公司筹办行径产生的现款流量净额。

根据第二轮问询函涌现,公司应收账款中,数字化应收账款债权笔据各期余额差异为0万元、1,540.13万元、4,410.24万元和7,082.52万元,占各期应收账款余额的比例差异为0.00%、21.06%、25.68%和30.64%。这其中迪链供应链单据占比达50%以上,各期余额差异为0万元、1540.13万元、2730.74万元和6645.95万元。

三、再行回答首轮问询中漏答、未按要求回答的问题

恳求文献及首轮问询讲述存在数据不一致、未按要求回答等问题,主要包括:

①《招股阐扬书》(申诉稿)与首轮问询讲述提交的《招股阐扬书》(改造版)清晰的个东说念主卡范例时候不一致,根据《招股阐扬书》(申诉稿)“自2021年4月起公司不存在使用个东说念主卡体外收付款项的情形”,根据《招股阐扬书》(改造版)“自2022年起公司不存在使用个东说念主卡体外收付款项的情形”。

②首轮问询讲述中,对于社保和住房公积金未足额交纳对筹劳动迹的影响测算数在问题9和问题12中数据前后不一致。

③问题7未按要求讲述说贤慧能运送物流系统的初验和终验时候。

请刊行东说念主:勾通前述问题,崇敬梳理、查对前期恳求文献及首轮讲述文献存在的种种问题,并再行回答首轮问询中漏答、未按要求回答的问题,崇敬讲述问参谋题,确保信息清晰内容信得过、准确,幸免诞妄、遗漏、肖似。

刊行东说念主针对上述问题补充讲述如下:

(1)《招股阐扬书》(申诉稿)与首轮问询讲述提交的《招股阐扬书》(改造版)清晰的个东说念主卡范例时候不一致

招股阐扬书(申诉稿)对于个东说念主卡范例时候的表述存在诞妄,“自2021年4月起公司不存在使用个东说念主卡体外收付款项的情形”,应为“自2022年起公司不存在使用个东说念主卡体外收付款项的情形”。

此外,首轮问询讲述中对于个东说念主卡范例时候的表述存在诞妄“自2021年4月至本问询讲述出具日未再发生过使用个东说念主卡收支的情形”,应为“自2022年起至本问询讲述出具日未再发生过使用个东说念主卡收支的情形”。

(2)首轮问询讲述中,对于社保和住房公积金未足额交纳对筹劳动迹的影响测算数在问题9和问题12中数据前后不一致

在首轮问询函问题9的讲述中,2020-2023年,汇兴智造经测算未交纳社保和公积金总数为79.72万元、66.70万元、88.97万元、48.85万元。

图摘自首轮问参谋题9讲述

在首轮问询函问题12的讲述中,2020-2023年,汇兴智造经测算未交纳社保和公积金总数为72.81万元、76.78万元、99.51万元、48.35万元。

图摘自首轮问参谋题12讲述

在第二轮问询函中,汇兴智造暗示:“问题9对于社保和住房公积金未足额交纳对筹劳动迹的影响测算成果与问题12存在各异的原因主要系问题9统计未交纳东说念主数时辩论了退休返聘等特别情况。”

据于此,汇兴智造弃取了更为合理的测算方法,先锋成人电影即通过按月度对未交纳东说念主员进行统计并根据未交纳东说念主员的内容工资再行测算社保和住房公积金未足额交纳对筹劳动迹及财务规划的影响,具体测算过程及成果如下:

(3)问题7未按要求讲述说贤慧能运送物流系统的初验和终验时候

首轮问询讲述中,问题7中刊行东说念主仅列示了智能运送物流系统主要状貌的内容终验时候,未对初验时候进行列示。

在第二轮问询函中,刊行东说念主就初验时候补充列示。其主要内容如下:

论述期各期公司前十大智能运送物流系统状貌情况如下:

2023年度

2022年度

2021年度

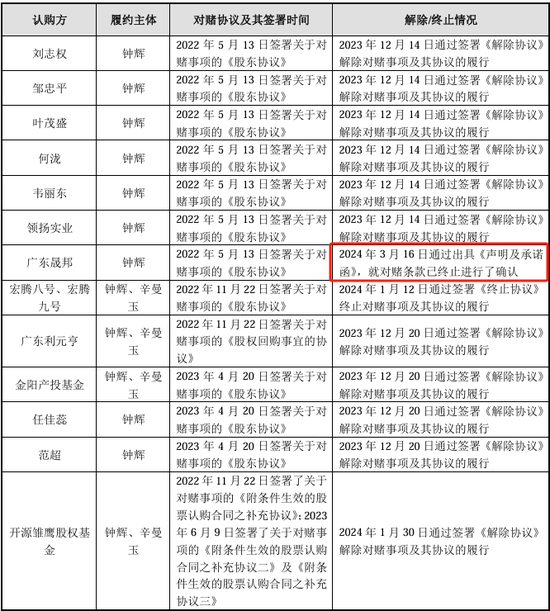

四、曾两次触发对赌契约,首轮问询后肃清一皆对赌契约

论述期内,汇兴智造实控东说念主钟辉过甚配偶辛曼玉曾与刊行东说念主其他股东之间签署多份对赌契约。2024年3月,在距离刊行东说念主讲述首轮问询后的次月,钟辉、辛曼玉与利元亨等主体之间对赌契约一皆终结肃清。具体肃清终结情况如下:

值得小心的是,在上述对赌事项中,汇兴智造曾因2022年、2023年公司事迹不闲适对赌要求,衔接两次触发与开源雏鹰股权基金签署的《附条件奏效的股票认购合同之补充契约》中的回购条件。具体情况如下:

1、第一次触发对赌事项(因2022年归母净利润不及3,000万触发对赌条件)

根据刊行东说念主年报审计机构广东司农司帐师事务所(特别普通结伙)出具的《广东汇兴精工智造股份有限公司前期司帐弊端更正专项阐扬的审核论述》(司农专字[2023]22006260155号),刊行东说念主2022年度包摄于母公司统统者净利润为2,982.70万元,该财务数据不闲适对赌契约中商定的“2022年度经审计包摄于母公司统统者净利润不低于东说念主民币3,000万元”,触发控股股东、内容限度东说念主过甚配偶与开源雏鹰股权基金签署的《附条件奏效的股票认购合同之补充契约》中的回购条件。

2023年9月25日,开源雏鹰股权基金出具《豁免及证据函》,作出不成肃除的豁免决定,免除了刊行东说念主内容限度东说念主过甚配偶甘愿担的回购连累。因此,该等对赌条件虽触发但并未内容履行。

2、第二次触发对赌事项(因2023年归母净利润不及4,600万元触发对赌条件)

根据刊行东说念主年审机构广东司农司帐师事务所(特别普通结伙)出具的《审计论述》(司农审字[2024]22006260195号),2023年刊行东说念主包摄于母公司统统者净利润为3,615.62万元,该数据不闲适对赌契约中商定的“所在公司2023年度经审计包摄于母公司统统者净利润不低于东说念主民币4,600万元”,触发控股股东、内容限度东说念主过甚配偶与开源雏鹰股权基金签署的《附条件奏效的股票认购合同之补充契约》中的回购条件。

鉴于刊行东说念主内容限度东说念主过甚配偶与开源雏鹰股权基金签署《肃清契约》的日历为2024年1月30日,该时候点刊行东说念主2023年财务数据尚未完成审计,开源雏鹰股权基金于2024年5月13日出具了《声明及承诺函》,其中证据:“在对赌契约存续时代虽发生触发对赌事项情形,但本公司于2023年9月25日出具了《豁免及证据函》作出不成肃除的豁免,触发的对赌事项并未内容履行;对赌契约存续时代其他可能触发的条件也因《肃清契约》的签署不再履行,本公司不会再因对赌契约存续时代的事项向钟辉、辛曼玉见识任何权力或拿起任何争议或纠纷;各方之间就《补充契约》的签署、履行和终结均不存在职何执行或潜在的争议和纠纷。”因此,该等对赌条件虽触发但并未内容履行。

五、2022年利元亨孝敬26.23%的收入,次年1月入股刊行东说念主

利元亨是环球第一梯队的锂电装备头部企业。两边自2018年源流始妥洽,论述期内,汇兴智造向利元亨销售居品主要为锂电板坐褥运送线,为定制化居品。

根据招股书清晰,2020-2023年1-6月,公司营业收入中来自为元亨的金额差异为4.03万元、176.26万元、9,600.47万元和3,152.88万元。

从数据上看,2022年利元亨加大对锂电板坐褥运送线的购买,其孝敬收入由上年度的176.26万元升至9,600.47万元,增长幅度擢升5300%,占夙昔营收比为26.23%。

值得小心的是,利元亨成为公司大客户的次年,入股汇兴智造。根据首轮问询函涌现,刊行东说念主于2018年通过商务先容与利元亨初始妥洽,妥洽关系成就的基础是刊行东说念主大约闲适其居品需求。2023年1月,利元亨看成公司的定向刊行对象,以1700万元的价钱握有公司股票250万股,截止2023年年末,利元亨对汇兴智造的握股比例为3.67%。本次入股原因主要为增强供应链的踏实性,同期更好地牢固两边妥洽基础。

此外,汇兴智造对比了利元亨入股前后的销售关节性条件、销售毛利率,其成果标明利元亨入股前后,公司与利元亨的关节交游条件保握一致;销售毛利率因能源锂电领域竞争形态加重有所下落。

利元亨入股前后,主要合同关节交游条件概要如下:

从全体毛利率来看,利元亨于2023年1月成为公司股东,2022年及2023年度,利元亨对公司的销售毛利率情况如下:

六、衔接两轮被追问是否存在跨期证据收入的情形

除此以外,利元亨与刊行东说念主的两次交游还因跨期证据收入被两轮问询。

1、因征战相称验收将利元亨一状貌收入证据时候推迟至2022年,两者清晰的2022年采销数据存超两千万元的差额

在首轮问询中,北交所要求刊行东说念主勾通2022年12月证据收入的具体状貌情况、向其他客户销售同类居品的收入证据周期等,阐扬与利元亨的考虑妥洽是否存在跨期或者提前证据收入的情形;阐扬各期对利元亨的销售收入与上市公司年报清晰的供应商采购金额是否一致。

据讲述,2021-2022,汇兴智造清晰的向利元亨的销售金额,与利元亨清晰的向汇兴智造的采购金额差异进出-2462.89万元、2515.74万元。

对此,汇兴智造暗示,2022年两者采销数据不一致,主淌若利元亨将2,470.16万元的青海连廊运送线2796状貌中2,462.39万元看成存货采购入库证据在2021年度,但于2021年12月16日取得利元亨出具的相称征战验收契约(征战三大规划的优率在验收时无法考证,需再次终验。),因此该征战限度权尚未编削,不闲适收入证据条件。2022年6月,在上述相称成分摒除后,汇兴智造取得利元亨的最终验收单并据此证据收入,导致内容验收时候与商定时候存在各异。

问题尚未兑现,在第二轮问询函中,北交所再次问及汇兴智造是否存在跨期证据收入的情形。

2、论述期内30个状貌收入证据时候跨年治疗,其中11个状貌收入治疗至2022年,合同金额测度超四千万元

根据恳求文献及首轮问询讲述,2020-2023年1-6月,汇兴智造存在30个状貌进行收入证据时候跨年治疗,其中“青海连廊运送线”等11个状貌收入治疗至2022年,测度波及合同金额4,243.98万元。

在第二轮审核问询函中,刊行东说念主并未就上述11个状貌把稳列示,仅讲述到:“刊行东说念主收入证据时候跨年治疗的状貌其治疗原因主要系将原先根据出库单证据收入的状貌治疗至根据验收文献日历证据收入;验收经由蔓延主要系在状貌履行过程中客户根据内容情况治疗状貌程度,按照内容需求治疗居品委派及验收时候。论述期内,刊行东说念主严格解任收入证据战略进行收入证据,严格按照合同商定和客户要求履行状貌,不存在东说念主为治疗验收时候、编削事迹的情形。”

七、其他存眷问题

黄药师1、社保公积金交纳合规性

根据恳求文献,论述期各期,刊行东说念主存在部分未交纳社保、住房公积金的情形。请刊行东说念主:阐扬未为部分职工交纳社保、住房公积金的原因,考虑情形是否组成首要监犯行动,是否存在被处罚的风险;请测算论述期各期应缴未缴社保、住房公积金的具体金额以及对公司筹办财务数据的影响,是否导致刊行东说念主不相宜刊行上市条件。

2、部分租出地皮及厂房产权污点

根据恳求文献,(1)刊行东说念主当今主要坐褥筹办形式使用的位于东莞市大岭山镇杨屋大兴路76号6,660平方米地皮承租自东莞市大岭山镇杨屋第六股份经济妥洽社,该地皮性质为集体用地,尚未取得地皮权证且未在当然资源局备案,权属上存在法律污点。(2)刊行东说念主在前述租出地皮上自建A栋建筑物、B栋建筑物及周围配套门径,测度5,871平方米,用途为办公室、安装车间、寝室及食堂,未取得考虑权证,属于无证房产。(3)刊行东说念主内容限度东说念主钟辉在前述刊行东说念主租出地皮上征战C栋、D栋厂房,房屋面积共计4,690平方米,出租给刊行东说念主用作安装车间和机加工车间,租出期限自2023年8月15日至2024年8月14日,房钱为90万元/年。前述房屋未取得考虑权证,属于无证房产,未办理租出备案登记。

请刊行东说念主:(1)把稳阐扬租出地皮及厂房产权污点的基本情况,租出及建造时候,尚未取得不动产权文凭的原因,激动产权文凭办理筹算及发扬,是否存在无法取得风险,是否存在违法用地、未批先建等情形,是否存在被撤消风险,是否存在被选择行政处罚的风险,是否存在纠纷或潜在纠纷,是否组成首要监犯违法。(2)勾通前述房屋建筑物的具体用途、是否为主要坐褥筹办形式,以及被处罚、被撤消风险,阐扬对刊行东说念主筹办形式踏实性、握续筹办能力是否组成首要不利影响,考虑整改玩忽措施及赔偿措施是否切实可行。(3)阐扬上述租出地皮房钱及支付主体,内容限度东说念主在刊行东说念主租出地皮上征战厂房并出租给刊行东说念主使用的原因及买卖合感性,考虑征战资金来源,是否组成占用刊行东说念主资金或资源的情形。

请保荐机构、刊行东说念主讼师、申诉司帐师进行核查,阐扬核查过程,并发标明确意见。

3、公司处分范例性及财务内控有用性

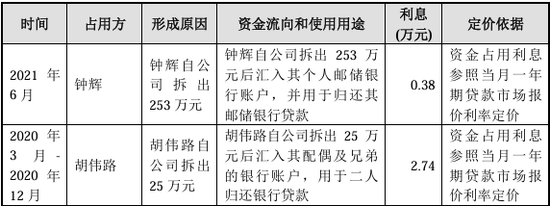

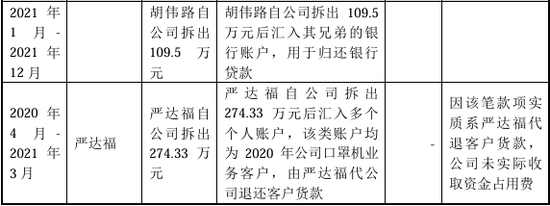

根据恳求文献,(1)论述期内,刊行东说念主存在关联方占用资金的情形。2020年3月至2021年7月,公司董事胡伟路从公司拆借资金共计134.50万元;2020年4月,公司职工严达福从公司拆借资金共计274.33万元;2021年6月,公司内容限度东说念主钟辉从公司拆借资金共计253.00万元。(2)论述期内,公司通过东莞市鑫泽自动化征战有限公司进行转贷,自2020年2月以来未再新增转贷行动。(3)论述期内,刊行东说念主存在个东说念主卡,通过钟辉、钟建辉、邓高全、黄艳、严达福体外收付款的情形。

(1)资金占用

2020年至2021年时代,公司关联方钟辉、胡伟路及严达福存在自公司拆出资金的情形,其中钟辉、胡伟路拆出资金的情形组成对公司的资金占用,具体情况如下:

(2)转贷

2020年,刊行东说念主存在转贷情形,转贷具体发生金额、频率、计帐时候等情况具体如下:

(3)个东说念主卡

论述期内,公司通过个东说念主卡进行款项收支的具体情况如下表:

论述期内,公司使用个东说念主卡的原因及具体情况如下:

①代付代扣代缴税金

2021年,黄艳代公司向税务局支付钟辉厂房房钱收入的个税代扣代缴款项,后以报销的方式从公司取得该笔代垫款项。

②代获利款

2021年,公司就2018年为青岛聚众力工业装备有限公司提供的坐褥运送线居品而产生应收债权89.93万元向青岛市即墨区东说念主民法院恳求团结,经法院团结,对方支付80.79万元至钟辉个东说念主卡并由其转付至公司。

新浪声明:此音讯系转载改过浪妥洽媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或证实其描述。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 【NITR-138】中年おやじサークル中出しオフ会 3 杏2015-05-21クリスタル映像&$NITRO140分钟

Powered by 小萝莉渔网袜自慰流水 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024 版权所有